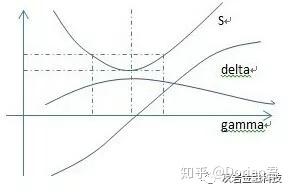

虚拟一个指数期货价格为20650,交割价格为20800的Call价格为500点,该Call为轻微价外(Out of The Money),Delta值约为0.4,Gamma值约为0.06。也就是说标的期货每上升1点, Call的价格将升高0.4点,Delta将升高0.06。若假设在100点的指数期货变化中Gamma近似线性(现实中Gamma是非线性的,由于它也有加速度,这里只是为了方便演示计算),则若标的期货升到20750,该期权的Delta将变为0.46,期权价格将变为543((0.46+0.4)*100/2+500=543),基于上述假设Gamma依旧为0.06(实际将大于0.06). 同理当期货价格跌到20550,Delta为0.34,期权价格为463(-(0.34+0.40)*100/2+500=463),Gamma为0.06。

假设我们在20650的時候构建一个对冲策略:

Long 10 20800 Call At 500 points Short 4 Futures At 20650

发表于 2022-9-20 15:12:59

发表于 2022-9-20 15:12:59